根據內政部統計處的資料顯示,2023年國人平均壽命已達80.2歲,其中男性76.9歲,女性83.7歲。由數據可知,台灣民眾活到80歲以上已是常態,擁有足夠的退休金方能安心終老。

退休金的準備,大致分為3個方向:社會保險(勞工保險、公教人員保險、農民保險、軍人保險、國民年金保險)、法定職業退休金(勞工退休金、公務人員退撫基金、軍職人員退撫基金、私校退撫儲金、農民退休儲金),以及自己的儲蓄或投資。由於高齡少子化的大勢所趨,社會保險正面臨入不敷出的嚴峻考驗,職業退休金則因受到個人職涯長短與薪資收入多寡的影響,不見得足夠支應退休生活,故自行準備的重要性變得愈來愈高。

今年6月30日,被稱為「退休版小豬撲滿」的「台灣個人投資儲蓄帳戶」(Taiwan Individual Savings Account,簡稱TISA)正式上路,回應了退休財務必須「自立自強」的迫切需求。TISA到底是什麼?該怎麼利用TISA來存退休金?它真的能夠撐起一個有感的退休計畫嗎?

TISA是為個人所打造的投資帳戶,由金管會委託集保結算所設計管理,目的在於推廣長期投資的觀念。TISA制度源自英國的「個人儲蓄帳戶」(ISA)及日本的「少額投資非課稅制度」(NISA),前者於1999年、後者於2003年問世,兩者實施時間皆長達20餘年,成功推升了民眾的投資意願。去年1月日本NISA更推出新制,大舉放寬投資額度,免稅部分亦無期限,成為近1年半以來日股創高的重要動能。

現階段民眾可以在中信銀行等銀行銷售機構或線上基金交易平台開立TISA帳戶,帳戶中的資產統一由集保結算所監管,並可透過「TISA帳戶查詢平台」查詢投資明細。

所謂「TISA級別基金」,係集保結算所成立的「TISA基金委員會」從市場中嚴選出適格的母基金、再由投信公司重新發行的TISA專屬基金。「適格」在此指的是基金同時符合5大條件:1.境內基金;2.成立滿3年以上;3.規模達新台幣5億元以上;4.獲得基金研究機構晨星(Morningstar)評鑑3星以上,或者理柏(Lipper)保本能力3級以上;5.股票型與平衡型基金的3年期夏普比率(Sharpe Ratio)、索提諾比率(Sortino Ratio)均大於0.2,債券型基金的3年期或5年期夏普、索提諾比率均排名前50%。

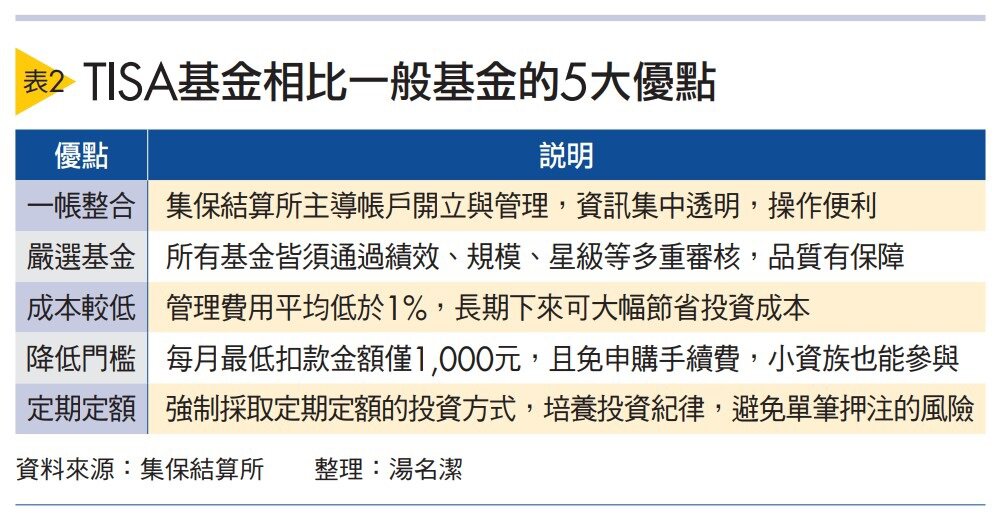

利用TISA申購基金有5大優點(詳見表2),而與一般基金投資帳戶相比,主要差異如下:

差異1》TISA已透過規模、績效、星級等多重審查,確保所選基金的基本品質,因此即便是過往沒有接觸過基金投資的民眾,也能以相對安心的方式踏出第一步。

差異2》透過TISA投資基金,不但免申購手續費,在投信公司配合政策推廣、全面讓利的情況下,經理費也更為低廉。一般基金的經理費多為淨值的1.5%至2%,但TISA基金僅收取0.5%至1%。

差異3》TISA強制採取定期定額的投資方式,無法單筆申購,每月最低扣款金額為新台幣1,000元,且設計上要求連續扣款至少24個月,以杜絕短線交易。有些業者以此為基礎推出較靈活的操作方式,可依市場走勢動態調整扣款金額,讓定期定額不再死板,更貼近市場節奏,例如中國信託銀行客戶持有TISA基金期間,可隨時調整扣款金額、日期,或暫停/恢復扣款,確保投資計畫能因應不同財務狀況,讓長期理財規劃更有韌性。

「我們應該讓長期、有紀律的投資成為習慣,這說來容易,做起來一點也不容易,」集保結算所暨基富通證券董事長林丙輝說:「因為投資人要能說服自己短期獲利卻不了結,還要接受沒有配息回饋(編按:TISA帳戶所申購的基金不配息),實在很不容易。」「但是,累積退休金就必須靠這種方式。」林丙輝強調。

幸好透過長期理財平台的引導機制,長期、紀律投資就非難事。根據基富通證券的統計,投資人在其2021年推出的「好好退休準備平台」上,定期定額扣款滿2年的比率達82%、滿5年的比率達74%。由此判斷,TISA能鼓勵民眾堅持投資,對於需要時間複利的退休金準備工程,大有助益。

鉅亨買基金總經理張榮仁建議,如果離退休尚遠、偏好資產增值,可考慮長期投資TISA中的股票型基金,若希望攻守兼備、適度分散風險,平衡型基金為理想選擇,至於債券型基金則是追求穩定收益的標的,但無論選擇哪一種類型的基金,都需要透過時間與紀律的力量來累積資產。

那麼,退休準備時間較短的中壯族群,是否就不需要TISA?林丙輝表示,TISA不僅適用退休準備,也能協助各年齡層的民眾圓夢,譬如買房買車、儲備子女教育金、創業或環遊世界等等,透過定期定額、一點一滴的投入帳戶累積資金,有助穩定的走向目標。他進一步揭露,下一階段的TISA可望納入稅負優惠,屆時善用TISA的民眾,投資成本將會更低。

善用中國信託銀行《TISA在手,享退就走》,破解退休理財盲點,請點選連結:https://ctbc.tw/TISAFD

本文由「Smart智富」授權提供