2022年投資市場三大挑戰:通膨、資金動能減緩、商品波動加大,該如何重新布局,勇渡大通膨時代?

隔壁早餐店漲價了;巷口的蚵仔麵線漲了;胖老爹、麥當勞,連知名餐廳瓦城也漲了。近 3 個月不管是出外用餐,還是去超市、傳統市場購買食材在家自煮,都會發現喜愛的美食輪翻漲了一遍。

這一波通貨膨脹來勢洶洶,根據《食力》調查,逾八成民眾對餐飲餐點漲價有感、逾九成的人都曾感受到食材驚驚漲的威力;全球房價、租金大漲,更為經濟添增隱憂。

大通膨時代來臨,2022年該如何應對?

展望明年投資市場,相對具備挑戰,中國信託銀行個人金融執行長楊淑惠指出,2022年將面臨三大難題,分別有:一、政策框架調整,長期通膨回歸;二、資金動能放緩,資產表現分化加劇;三、大國資源競合,商品波動加大。

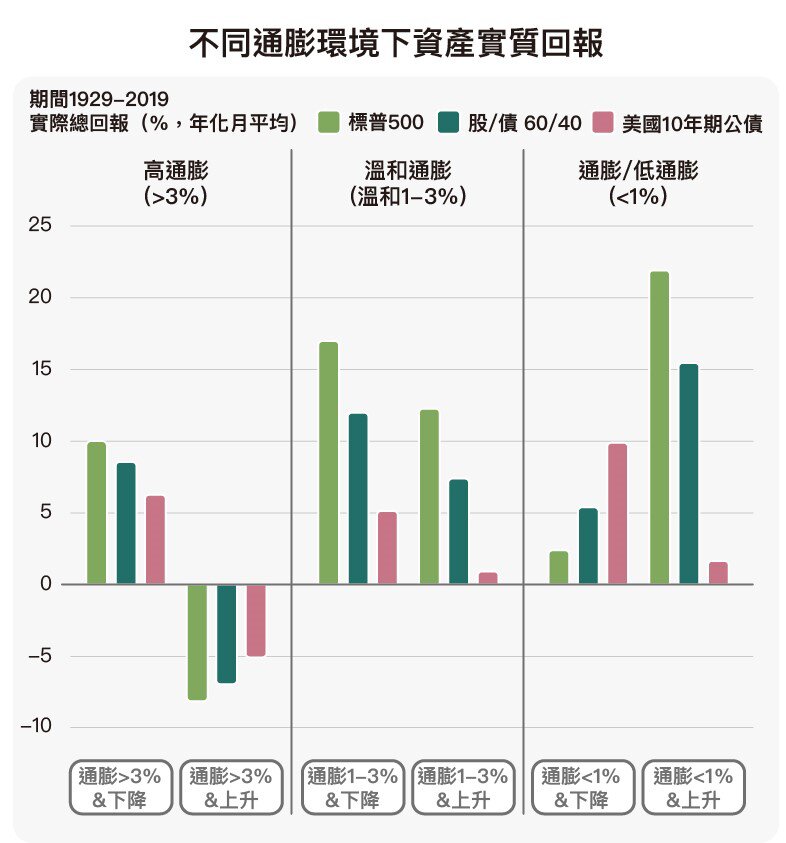

挑戰一:三缺,長期通膨回歸

全球面臨「輸入性通膨」,短期內通膨壓力難淡化。隨著疫情趨緩與各國解封後的消費需求快速增長,全球供應鏈在缺工、缺料、缺船塞港下,帶動關鍵原物料和能源等價格飆漲,形成輸入性通膨風險,也凸顯了全球化框架轉變與三低環境(低成長、低通膨、低利率)帶來的結構性經濟問題。

楊淑惠觀察,過去20年的經濟環境處於WTO全球化框架之下,成熟國家大量將製造業轉移到新興國家,由新興國家進行代工出口,低勞動成本成為全球低通膨的支撐力道。

然而,2008年金融海嘯打破了經濟平衡,全球低成長、央行量化寬鬆後的低利率,與需求不足下的低通膨,造成企業寧願把資金用來去槓桿、改善企業體質,而不願做資本支出,形成長期低度投資情形。新冠疫情下,加劇了全球化供需結構嚴重失衡,為避免供應鏈斷鏈,各國政府轉向擴大財政政策,刺激企業投資,在結構性調整過程中,通膨問題恐將長期回歸。

挑戰二:升息,資金動能放緩

過去一年多,資本市場在各國央行大量挹注流動性之下,多類資產受資金追捧上漲;雖然在通膨壓力下,美國聯準會已明確開始減少購債,並計畫於2022年3月完全結束購債,後續是否隨即進入升息甚至縮表,將取決於2022年勞動市場消長與通膨變化。

當貨幣政策轉向中性或趨緊,市場對升息時點和幅度的預估,將牽動資產價格調整的程度,同時也會加劇資產表現的分化程度,進而增加2022年投資選市的難度,所幸,投資標的價格往往會先行一季反應,投資人可提前因應。

挑戰三:碳稅,商品波動加大

在全球化結構調整與供應鏈重組之下,掌握資源的能力將更被凸顯,包括能源、原物料等,一旦資源不足,供給壓力就會浮現,搶倉、搶糧的迫切性將加大各類產品價格的波動度。

此外,隨著ESG意識抬頭(環境保護Environment;社會責任Social;公司治理Governance),聯合國氣候會議(COP26)後,減碳已成為全球目標,碳中和議題也為企業轉型、供應鏈變化帶來新影響,例如碳排放高的國家面對碳稅課徵而移動生產基地,將影響全球貿易流向外,也勢必讓商品市場波動變大。

上半年調股債 下半年迎機會

2022年外界變化加劇,投資布局又該怎麼做?

楊淑惠認為,當長期物價升溫引發通膨壓力與利率變化時,將逆轉股債連動關係。過去低通膨時期,成長股表現明顯領先,高收益債也因與股市連動性高、加上高配息優勢而獲資金青睞,但若通膨來攪局,央行可能比預期提早升息或升息幅度比預期大,不僅將加大股價的波動,債券市場面臨的利率風險也將提高。

中國信託銀行觀察,新興市場部分國家已率先升息,市場預估美國聯準會最快將於2022年第2季升息,因此在調整持股組合上,建議上半年先處理評價有過高疑慮的標的;避免過度集中在單一類別上,改以選擇具有定價能力的科技業,如軟體、雲端為優先;或是受惠通膨與利率走升的金融、具有專利的健護產業等。

在債券方面,以規避利率風險為策略主軸,需降低債券存續期間,以中短天期債為主,建議布局兼具孳息與低利率風險優勢的短天期非投資級債種(避開C-CCC評級)或是具有調升信評的潛力產品。

一旦美國如預期升息,下半年持股重心將以景氣循環股為主。例如,若通膨壓力緩和,經濟維持較佳復甦動能的前提下,將可再提高景氣連動性強的資產標的比重。此外,也可留意美元部位,因美國升息初段往往有利美元表現,除了增持美元或美元資產外,也應留意美元升值對投資部位的潛在影響。

每一次危機都是創造轉機的機會,2022上半年因應寬鬆政策轉向,以調整股債部位回應;下半年景氣多空對峙可望回穩,從新一波景氣循環切入。大通膨時代的多元配置,也能不畏波動,守護財富一路增長。