人口結構變遷,對於國家經濟與社會發展,影響至深。2025年,台灣的人口結構即將迎來重大變遷——全體國人中,將有超過20%為65歲以上的長者。基於此等變化,台灣正式跨過全球公認人口高度老化的門檻,成為世界衛生組織(WHO)定義中的「超高齡社會」(super-aged society)。

台灣65歲以上人口 占總人口數已高達19.3%

「超高齡社會」指的是一個國家內65歲以上人口,占總人口的比率達到20%。WHO將年紀在60歲以上的人視為「較年長者」(older people),再依據65歲以上此一年齡層的占比,將人類社會分成3個級別:占比達7%稱為「高齡化社會」(aging society),達14%為「高齡社會」(aged society),而「超高齡社會」是人口老化分級中的最嚴重級別,它意味著這個國家的人民,每5個人之中,至少有1人是老人。

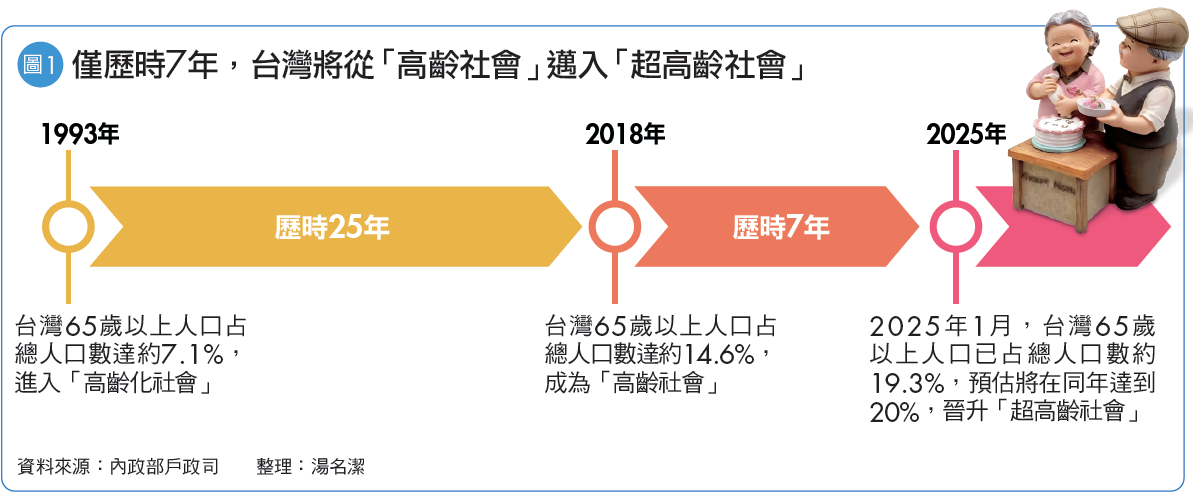

台灣人口結構演變至此,有跡可循。1990年起,我國65歲以上老年人口快速增加,根據內政部戶政司的統計資料,截至2025年1月底,國內65歲以上的人口來到450萬8,419人,占全台總人口數約19.3%,直逼「超高齡社會」的20%界線(詳見圖1)。

已開發國家人口老化並非新聞,日本早在2005年,65歲以上老年人口占比即超過2成,爾後數年,德國、義大利、芬蘭、法國相繼步上日本的後塵,南韓則甫於2024年耶誕節前夕正式宣布成為「超高齡社會」。根據國家發展委員會的統計,截至2024年底,全球已有約40個國家或地區邁入「超高齡社會」,該會發布的「中華民國人口推估(2024年至2070年)」報告亦指出,除了台灣將於2025年加入「超高齡社會」的行列外,加拿大、英國、美國、澳洲和中國,也將在未來數年陸續入列。

所以人口老化是全球趨勢,並不稀罕,然而,台灣人口老化的狀況卻引發矚目、令人擔憂,原因在於:我國老化的速度超越各國,高居世界第1。回溯台灣人口結構變遷的進程,從1993年「高齡化社會」到2018年「高齡社會」歷時25年,倘若2025年確定晉級為「超高齡社會」,那麼台灣從高齡進展到超高齡,花費時間僅短短7年,不到前段期間的1/3。同樣的演變,日本當年花費11年、義大利花費19年、芬蘭花費21年、德國花費36年,由此觀之,台灣社會老化速度,快得嚇人!

然而,最壞的情況,還沒有到來。戰後嬰兒潮的下一代,正是現在的6年級、7年級生,這群介於35歲至55歲的中生代,是台灣社會開始不婚不生的一代,總數亦約700餘萬人。接下來,當這個世代也進入老年階段,卻沒有像過去一樣,有夠多的子女輩接棒撐起中生代,倘若生育率又未能逆勢走揚,可預見的未來,台灣人口老化的速度,只會更快。

人口老化將浮現3大問題 經濟停滯、房市萎靡、缺工潮

一個垂垂老矣的社會,在總體經濟方面,恐衍生出哪些問題?中華民國退休基金協會(簡稱「退協」)理事長巫慧燕提出了3大隱憂:經濟停滯、房市萎靡、缺工潮。退協成立於1999年,是因應台灣人口老化與少子化趨勢所創立的智庫,巫慧燕縱橫外商投資圈超過30載,於2023年卸下英商施羅德投信董事長一職後,全心投入退協,推動國內退休金制度改革。

巫慧燕指出,台灣自有住宅的比率高(編按:行政院主計總處統計資料顯示,2023年台灣自有住宅的比率為84.5%),尤其老年族群中很多人擁有房產、年輕時亦有儲蓄習慣,手頭上並不缺錢,但由於已從職場退下,失去工作收入,生活中少了現金流,缺乏安全感,以致不敢消費。「當你的人口結構裡面都是老人,而他們又在消費方面態度保守,整個經濟就會停滯,這是一個很大的問題。」她說。

房地產業是經濟的火車頭,在少子化的趨勢中亦將蒙難。根據國發會的人口預估,全台總人口數於2023年達到高峰2,342萬442人之後,接下來進入負成長,人口數逐年遞減,2030年降至2,300萬人以下、2049年跌破2,000萬人大關,2070年時將只剩約1,497萬人,換言之,從現在起算的45年後,台灣人口將減少近4成。「從2,300多萬人,變成45年後不到1,500萬人,現在房市所仰賴的剛性需求,到了那時還存在嗎?房子還會是必然升值的資產嗎?」巫慧燕提出警訊。

此外,勞動力老化及短缺現象,可能重創各個產業。勞動力的評估指標之一,是「人口紅利」,國發會推估,台灣的人口紅利將於2028年消失,距今只剩短短3年。「退休以後不再工作,年輕勞動力又未能接上,缺工,這會是必然的趨勢。」巫慧燕說。

除了國家經濟恐遭拖累,個人財務亦在承壓。2025年國人的年齡中位數為45.7歲,國發會預估,到了2033年,年齡中位數將升高至50.4歲,這意味著8年後,全台將有超過一半的民眾年逾半百,處在已經退休、接近退休的狀態,這麼多人邁入人生下半場、可能離開職場,他們的退休金,準備好了嗎?

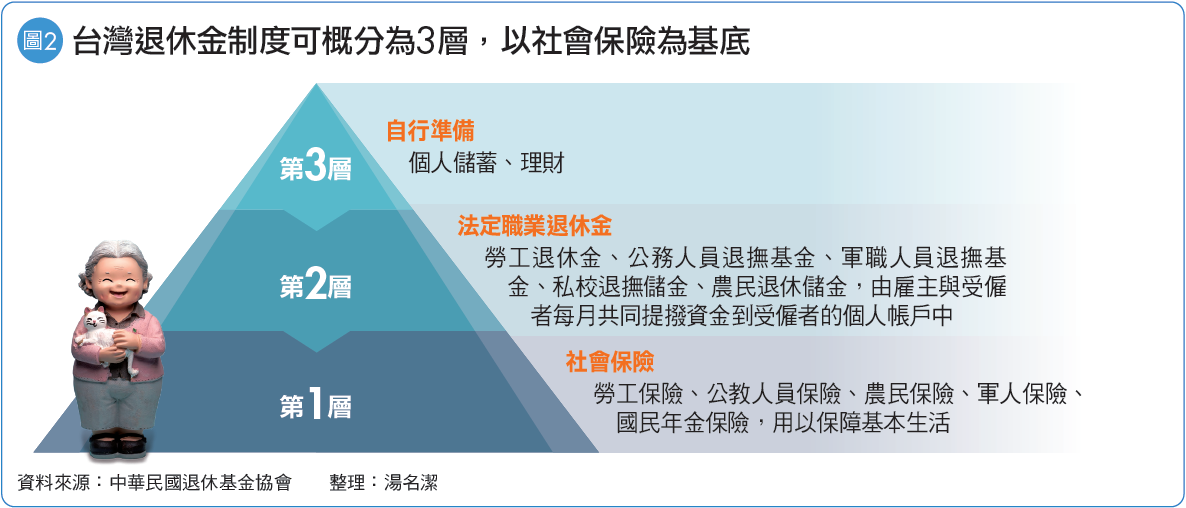

根據退協的歸納,台灣的退休金制度可概分為3層,好比一座金字塔:社會保險(勞工保險、公教人員保險、農民保險、軍人保險、國民年金保險)位於底部第1層,範圍涵蓋全體國民,用來保障民眾的基本生活;夾在中間的第2層是法定職業退休金(勞工退休金、公務人員退撫基金、軍職人員退撫基金、私校退撫儲金、農民退休儲金),各大基金的新制皆採「確定提撥制」(defined contribution plan),由雇主與受僱者每月共同提撥資金,存入受僱者的個人帳戶之中;至於最上面的第3層則是儲蓄或投資,屬於民眾自行準備的範疇,政府不會介入(詳見圖2)。

第1層的社會保險是「確定給付制」(defined benefit plan),深受人口老化、少子化等人口變遷的衝擊,譬如勞保基金可能破產的消息即甚囂塵上,成了許多55歲以下的台灣勞工心頭揮不去的陰影,深怕臨到退休之際,才發現自己領不到勞保年金。巫慧燕表示,勞保的設計基礎乃基於過去的社會狀態與人口結構,如今國人退休後的平均餘命變長,65歲時離開工作崗位,尚有長達約15年的餘命需要勞保年金支應,勞保當初的設計已不合時宜,「多繳、少領、晚退,是多數國家處理退休相關基金的做法,台灣民眾也必須有這樣的心理準備。」她呼籲。

由於第1層的社會保險給付偏低,第2層的職業退休金被視為支持國人退休生活更重要的支柱,然而,位於第2層、關係到全台近800萬勞工退休生活的勞退新制,卻沒有受到足夠的重視,絕大多數受僱者僅被動提撥資金,自提意願低迷(編按:勞退新制規定,雇主必須依法為員工提繳薪資的至少6%到勞退帳戶之中,而對於個人提繳部分不予強迫,若願意提繳,上限為薪資的6%)。根據勞動部的統計,截至2024年10月,自願提繳退休金的勞工人數為118萬3,965人,占比僅約總數的1成5。

每月可自提薪資6% 至勞退個人專戶

勞工自提意願不高,為什麼呢?巫慧燕分析原因,首先是自提6%薪資到勞退帳戶的觀念,在僱傭市場中還不夠普及。「不僅許多受僱者不知道這件事,我們接觸到的很多中小企業也沒有概念,聽到退協的宣導,才知道原來員工可以自願提繳6%,作為他們退休後的保障。」由於不清楚勞退新制的規定,許多勞工白白錯失了及早準備退休金的時間,言談之間,巫慧燕滿是惋惜。

還有不少人混淆了勞保與勞退,誤以為勞退基金也可能破產,因此不敢投入。事實上,勞退基金是以個人為單位設立帳戶,並非像勞工保險屬於公共年金,也就是說,每一個「勞工個人退休金專戶」裡的資金僅支付其所屬的個人,不因他人請領而影響自身權益,故沒有破產疑慮。巫慧燕建議受僱勞工,應把握每月自提6%薪資作為退休金的機會,「6%的概念是什麼?假設你的月薪是3萬元,不過就是1天省下60元的飲料錢而已。但40年後,你極有機會多領出一筆300多萬元的退休金。」

退協於2023年底提出《國家退休金制度永續轉型政策建言書》,向政府力陳台灣3層退休金制度的改革方向,鑑於「超高齡社會」來臨,退協倡議改革的力道同步加大。

關於勞保破產危機,退協主張透過每5年定期精算、動態調整勞保費率及年金給付額,並讓預算撥補制度化等多元措施,讓民眾仰賴的「金字塔」根基不搖。

退協亦認為,政府應盡快從勞退新制的「自願提繳」部分著手改革,可仿傚美國401(k)退休福利計畫,納入「自動加入」(auto enrollment)機制,只要勞工沒有主動拒絕,系統就會自動提繳6%薪資到勞退帳戶之中。與此同時,勞退基金應提供多元投資商品供勞工選擇,讓「自願提繳」這個選項本身更具吸引力。

「穩固了第2層後,再搭配減稅等誘因,提升個人投資理財的意願,強化退休金的第3層,如此一來,就能讓民眾的老年生活更有保障。」巫慧燕說。

立即下載最新投資報告,體驗無接觸理財!

>>人生各階段疑難雜症 中國信託這邊有解