現年68歲的李先生已退休、無工作,未婚的他獨居在自己名下一戶已還清貸款的電梯華廈裡。他在步入中年後即投保醫療險並開始存錢,目前銀行定存約有500萬元,每個月還可領到勞保老年年金及勞工退休金共計3萬元出頭。雖說日子還過得去,李先生卻常常感慨,只靠政府退休金及微薄的定存利息度日,花錢時總要多想一想,很後悔沒能在退休前,多創造老後現金流。

其實李先生的狀況非特例,許多退休族因受限於現金流不夠豐沛,花錢時總是綁手綁腳,甚至必須省吃儉用。為免落入這類窘境,專家建議中年世代應加緊打造能產出現金流的「老本」。那麼,該怎麼做?

步驟1》先想像一下,你退休後想過什麼樣的生活,而「想像」的目的,是為了得出每月現金流的目標數字。中國信託商業銀行財富管理產品處處長尹志龍表示,透過關於退休生活的想像,可推估日常支出、醫療費用、娛樂和旅遊花費等各項開銷,預測自己退休後每月需要多少現金流。

中國信託商業銀行也援引行政院主計總處2023年的統計資料,將現金流目標訂為每月7萬元、9萬元及11萬元3個級別,分別代表退休後可望擁有的是簡約、樂活、或富裕的生活品質。

步驟2》盤點自己退休後的金流來源,包括政府退休金、配息收入、租金收入等。例如一般勞工達到法定請領年齡後,可開始領取勞保老年年金和勞退的月退休金,在勞動部勞工保險局的官方網站(https://www.bli.gov.tw/0012942.html)上,可自行估算退休後的請領金額。假設某人月薪7萬元、投保年資30年、65歲開始請領,老年年金每月可領約2萬1,300元,勞退新制月退休金可領約2萬元,合計約為4萬1,300元。倘若退休後的現金流目標為7萬元,扣掉可領到的政府退休金4萬1,300元,餘下的近3萬元,就是需要自行補足的現金流。

步驟3》利用「4%法則」(Four percent rule),回推投資本金需要多少。「4%法則」是退休規畫中一個被廣泛引用的基準—若退休者從一個股債平衡的投資組合中,每年提領不超過4%的金額,有很大的機會可以在整個退休階段持續提領,而不會將本金用盡。以前例而言,若每月須從投資部位提領3萬元,1年即須36萬元,意味著屆臨退休前須有900萬元(36萬元÷4%=900萬元)已投入在長期年化報酬率至少4%的投資組合之中。

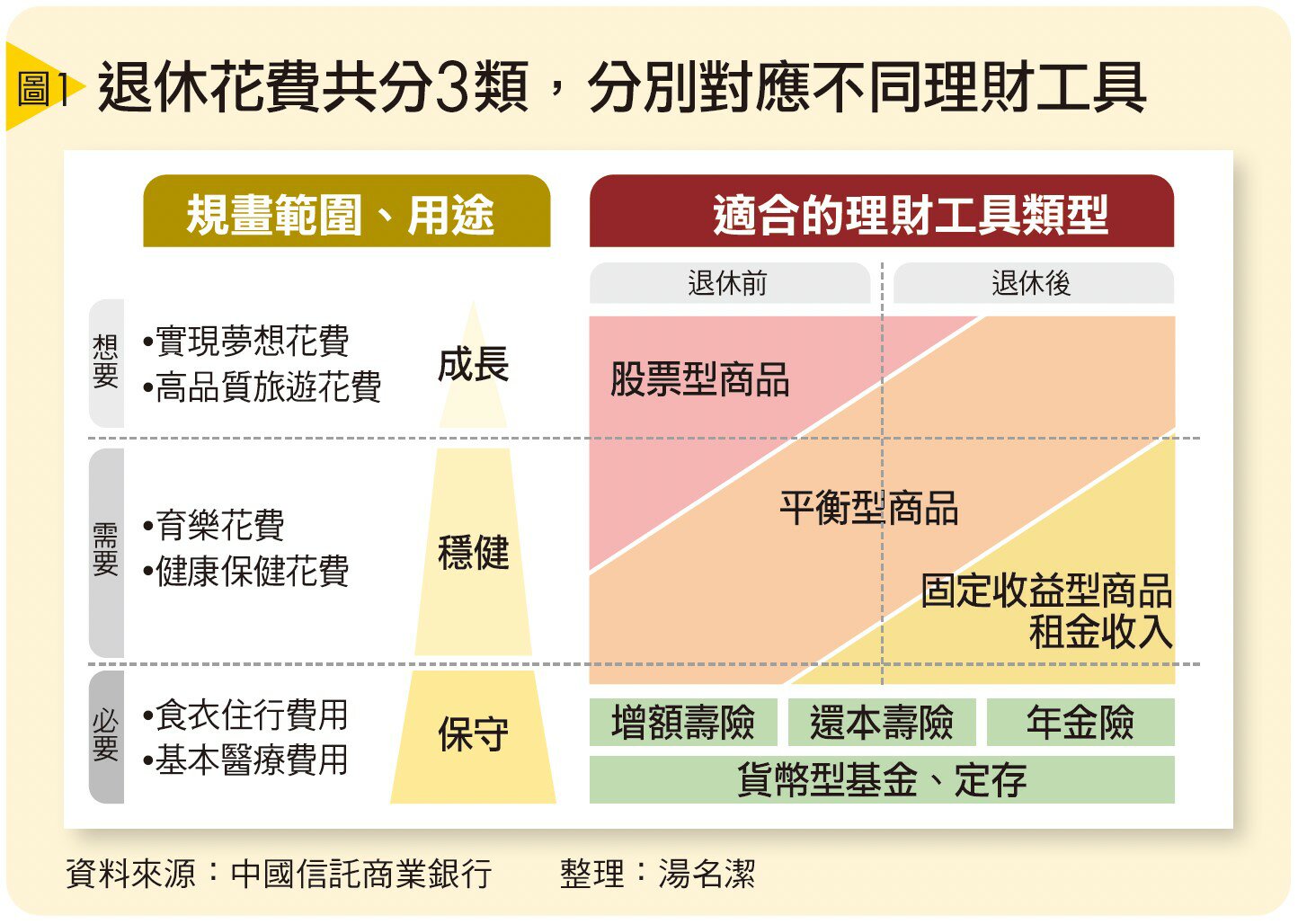

步驟4》建立自己的退休投資組合,盡早且持續性地投入資金,直到達成上述目標本金。該如何建立投資組合呢?尹志龍建議,可將退休所需的花費項目依照「必要、需要、想要」3種目的做區分(詳見圖1),對應合適的理財工具,比如食衣住行的費用屬於「必要」開支,應該以低風險的定存、貨幣型基金、還本型壽險做準備;育樂方面的「需要」開支,以及追逐夢想的「想要」開支,則可依循「100法則」,在股票型商品、平衡型商品、收益型商品之間動態調整、逐步累積。

「老本」產出豐沛現金流,可維持理想的生活品質,但退休規畫不僅於此。尹志龍強調,老後還可能面臨醫療費用增加、甚至需要長照的衝擊,加上高齡金融剝削案件層出不窮,因此必須再納入「病本」與「保本」的準備。

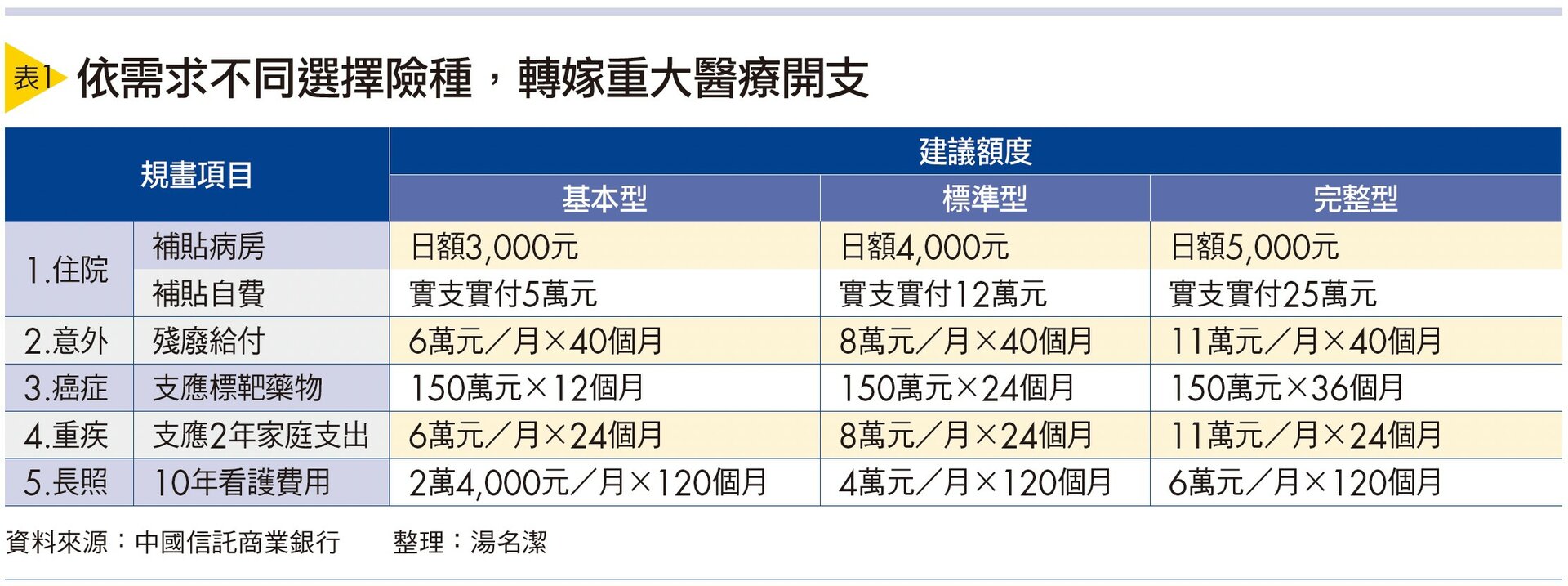

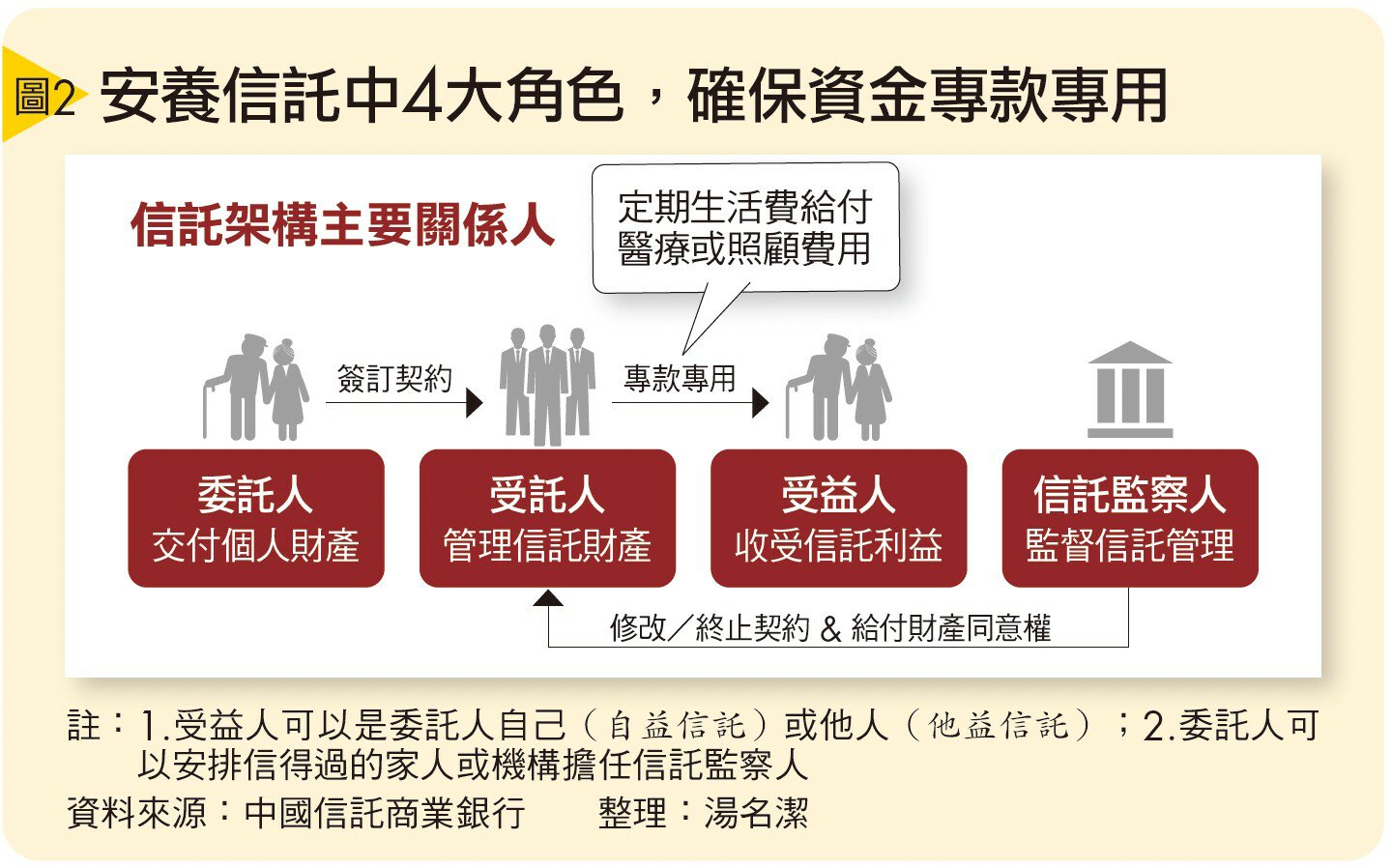

「病本」指的是透過住院險、意外險、癌症險、重大傷病險、長照險等險種來轉嫁大筆或長期的醫療支出(詳見表1)。「保本」方面,年滿55歲即可跟銀行申請預簽型安養信託,專款專戶管理、使用資金,避免遭到詐騙、他人挪用的風險(詳見圖2)。

尹志龍表示,高齡化趨勢下,應提前做好永續金流、醫療照護與資產保全3大規劃,讓退休想像得以成真。

>>加入中國信託財富管理LINE官方帳號

立即下載最新投資報告,體驗無接觸理財!

>>人生各階段疑難雜症 中國信託銀行這邊有解