為了1張免費餐券,竟被騙走1間房!1名屋主為兌換免費餐券或旅遊補助,提供身分證影本給詐騙集團,竟被偽造假債權,最終名下市值逾3,000萬元的房產不翼而飛,直到警方上門才驚覺受騙。

日前非常火紅的日劇《地面師》,描述詐騙集團如何利用漏洞,進行不動產詐騙。然而,不動產詐騙並非日本「地面師」的專利,如上述案例類似的詐騙事件在台灣層出不窮。隨著手法日新月異,防不勝防,無論是屋主、房東、租客,或有意買房的民眾,都可能淪為詐騙集團眼中的肥羊。

根據內政部警政署「165打詐儀表板」統計,2025年第1季詐騙案件財產損失總額超過227億元,平均每日損失高達2億5,000萬元。其中,不動產因市值動輒數百萬元至數千萬元,一旦遭詐騙,屋主畢生積蓄恐瞬間化為烏有。

詐騙集團具備相關背景

熟知行政與法律流程

不動產的買賣、移轉與登記,流程複雜,且要精準鎖定擁有房產的被害人,並不容易。台北市政府警察局刑事警察大隊(簡稱台北市刑大)經濟組專員林承緯指出,不動產詐騙集團往往具備地政、法律背景,並熟知相關行政與法律流程。

以「假餐券騙房」案件為例,翁姓主嫌以兌換高檔餐券或旅遊補助為誘餌,向名下有房產的親友騙得身分證影本。接著,再偽造債權文件與調解委任書,並找來2名共犯,分別冒充屋主的委託人與債權人,並佯稱屋主積欠債務,向各地鄉鎮市區公所的調解委員會申請調解。

調解委員介入後,詐騙集團引導朝向「以房屋抵債」的方向進行。一旦順利完成調解程序,詐團就會將調解筆錄送交法院核定。由於法院多僅進行形式審查,核定通過後,該筆錄便具有與確定判決相同的法律效力。最終,詐團持該筆錄至地政事務所辦理過戶,過程中無須屋主任何證件,便可光明正大地將房產過戶騙到手。

此外,曾有專門鎖定獨居長者身後財產的詐騙集團,透過偽造的「代筆遺囑」,向地政機關申辦繼承過戶,成功騙走14筆土地、7間房屋及多筆動產,不法所得超過1億4,000萬元。該詐團成員多達51人,當中不乏里長、律師、員警、書記官與地政機關公務員,分工明確,加上規畫縝密,宛如日劇《地面師》翻版。

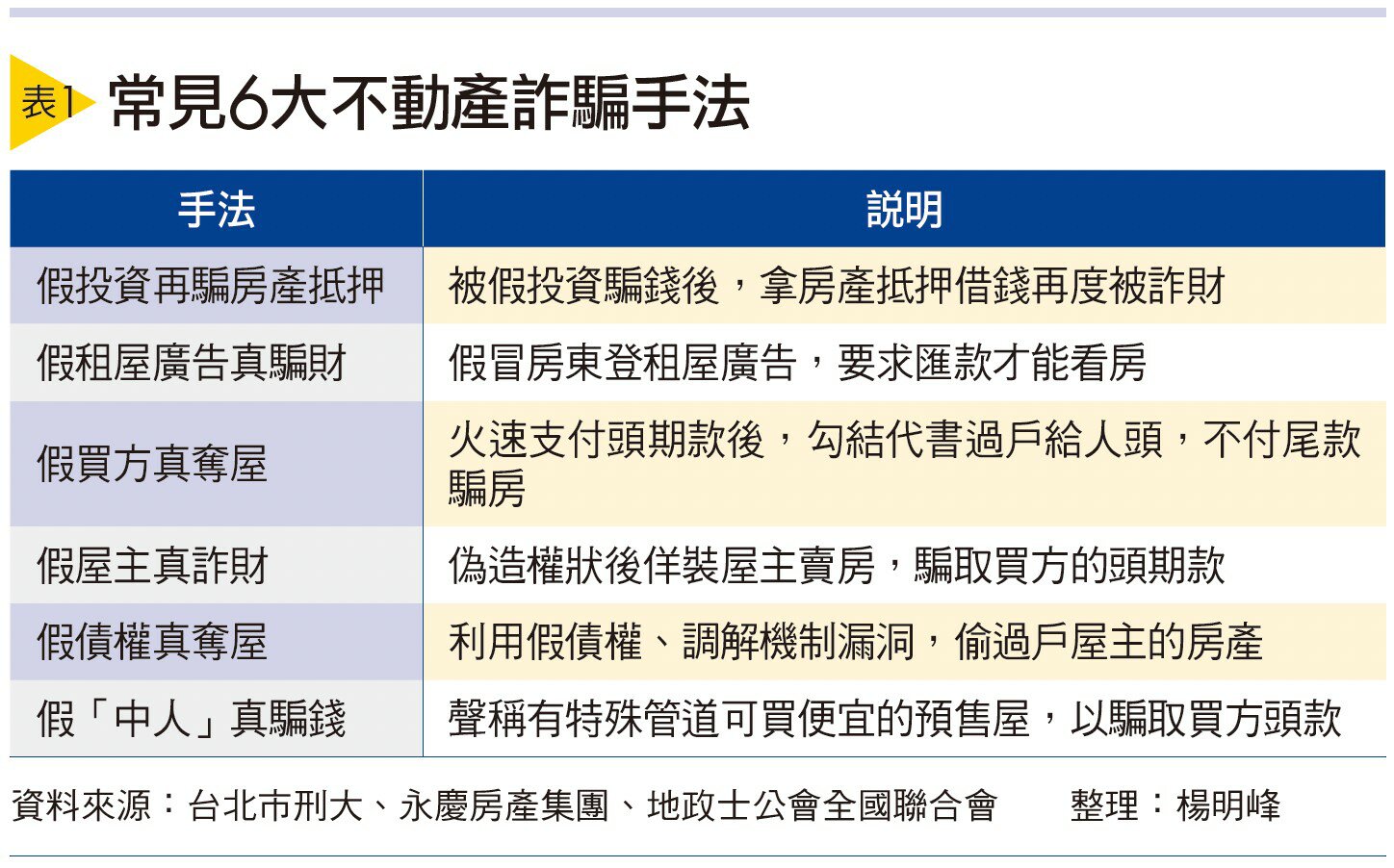

隨著「地面師」詐房集團愈加橫行,包含台北市刑大、永慶房產集團、地政士公會全國聯合會(簡稱全國聯合會)常務監事蕭琪琳,梳理出以下常見的不動產詐騙手法(詳見表1):

手法1》假投資再騙房產抵押

誘騙民眾投入假投資,更進一步慫恿其將名下房產抵押給民間資產公司,將貸款再次投入遭詐;或是當受害者手上現金已被騙光,又被誘導必須再支付一筆費用才能解凍帳戶、取回資金,於是再次被說服抵押房產籌錢,結果積蓄盡失,還得背上沉重債務。

手法2》假租屋廣告真騙財

假冒房東並盜用裝潢漂亮的房屋圖片,以便宜租金刊登租屋廣告,吸引租客上鉤,接著以先匯款保留優先看房權利、可抵扣租金、限時優惠、不滿意即退費等話術,誘騙租客匯款,收到款項後立即封鎖聯繫,消失無蹤。

手法3》假買方真奪屋

假裝購屋,爽快支付1成至2成頭期款取得屋主信任,催促提前過戶。當過戶完成後,立即將房屋移轉給人頭,再向銀行或民間貸款套現後隨即落跑。屋主收不到尾款外,若想取回房屋,還得償還高額貸款。

手法4》假屋主真詐財

假裝房客租屋,以簽約為由,向房東取得身分證與鑰匙,再偽造權狀。另一名同夥則假扮屋主低價上網出售,與買方簽約收頭期款後逃逸。

手法5》假債權真奪屋

假扮租客承租房屋,建議屋主將戶籍保留設於屋內,期間準時繳租、協助收信,成功取得屋主信任。趁屋主不常探訪,偽造債權文件,向法院聲請支付命令,並攔截寄到戶籍地的通知信件,導致未提出異議,致使支付命令確定、成為強制執行的執行名義。隨後再將房子申請法拍,拍出得款後潛逃。「假餐券騙房」就是類似手法。

手法6》假「中人」真騙錢

消費者在預售屋案場附近被「中人」搭訕,聲稱有特殊管道購得高樓層、視野佳、價格優惠的房型,但須低調辦理、另約地點簽約,且款項匯入私人帳戶,事後才發現文件全是偽造。

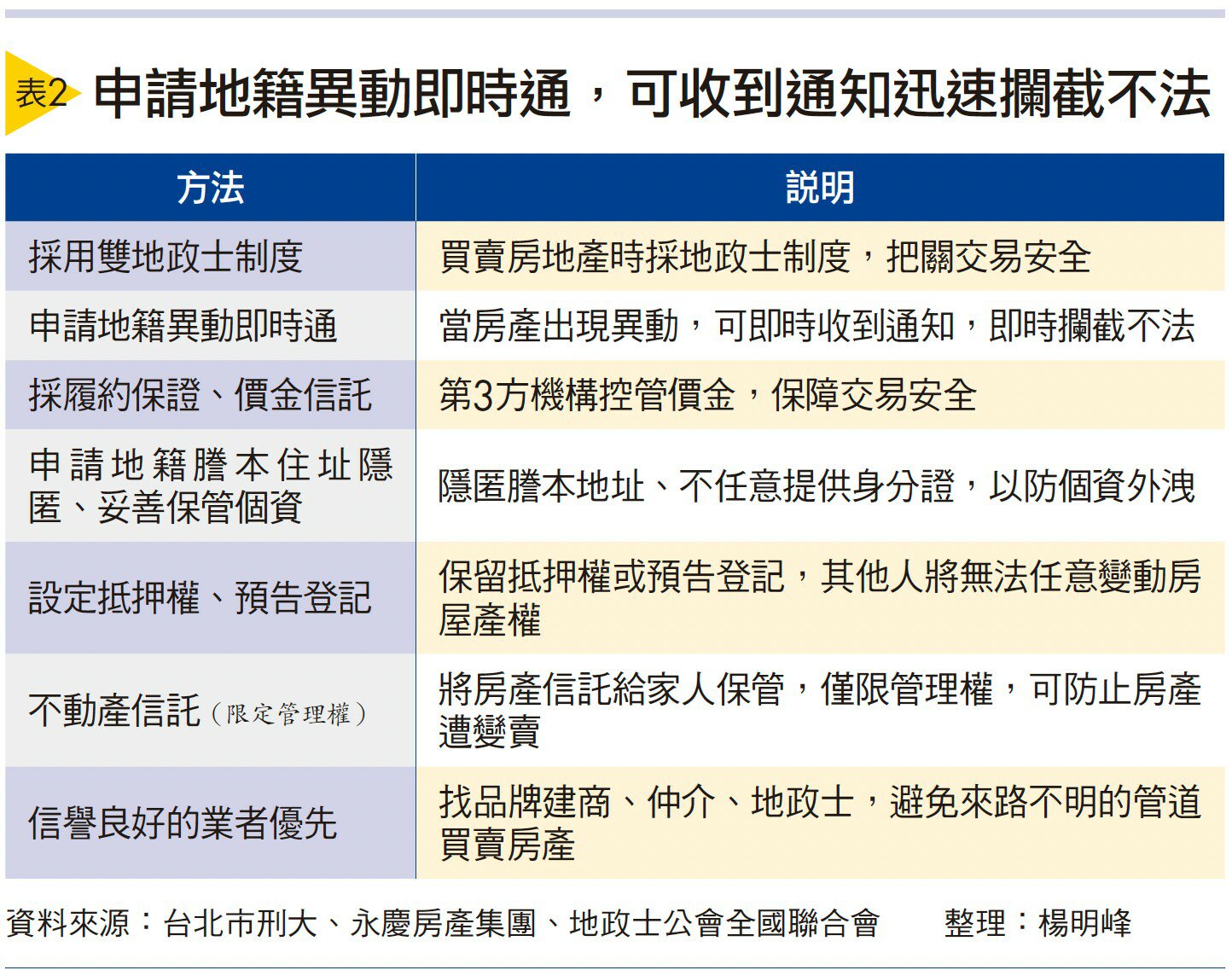

那麼,該如何防止不動產詐騙?專家建議有以下方法供參考(詳見表2):

方法1》採用雙地政士制度

一般進行不動產交易時,多由買方聘請地政士,建議買賣雙方都能各自聘請地政士,確保契約內容公正,更能避免單方造假,或藏有不利條款,完整把關房屋從買賣到過戶的所有流程,確保交易安全。

方法2》申請地籍異動即時通

民眾可以自然人憑證,在內政部地政司網站線上申請,或臨櫃至地政事務所申辦地籍異動即時通服務。

不動產遭申請買賣、贈與、調解移轉或設定抵押權登記等異動時,所有權人及指定的1位對象(如家人),能即時收到簡訊或電子郵件通知,一旦確認非本人申請時,可即時提出異議,攔阻產權異動。

方法3》採履約保證、價金信託

採第3方機構控管交易價金,產權移轉才撥款,將可大幅降低假買賣、一屋二賣、賣家收不到尾款等交易糾紛的機率,對買賣雙方皆有保障。

方法4》申請地籍謄本住址隱匿、妥善保管個資

屋主可向地政機關申請,將謄本的部分地址隱匿,可有效保障個資安全。此外,也不輕易提供身分證影本,以免遭有心人利用。若是提供身分證影本,建議註記用途。

此外,不少重要法律文件,都會寄送到戶籍地,最好將戶籍地設在自己可收到信的住址,以防遭假債權手法詐騙。

方法5》設定抵押權、預告登記

當繳清房貸後,可不用塗銷抵押權,或是將房子設定最高限額抵押權給親友,讓詐騙集團無法輕易申請過戶或擅自變更所有權。或是可先申請預告登記,暫時凍結產權變動,有效防止房屋被惡意轉賣。

方法6》不動產信託(限定管理權)

將房產信託給家人代為管理,並約定僅具管理權無轉讓權,可保障產權安全,同時避免家人或第三人擅自處分、質借或出售房屋。

方法7》信譽良好的業者優先

在進行房地產買賣時,建議優先選擇品牌知名度高、信譽良好的仲介公司或建商,也可委託口碑佳且具公信力的地政士協助辦理相關事務,避免透過中人或來路不明的管道進行交易,以防遭詐騙。

交易前,也應主動確認業者登記證照與相關評價,確保自身權益與資產安全。

>>加入中國信託財富管理LINE官方帳號

立即下載最新投資報告,體驗無接觸理財!

>>人生各階段疑難雜症 中國信託銀行這邊有解